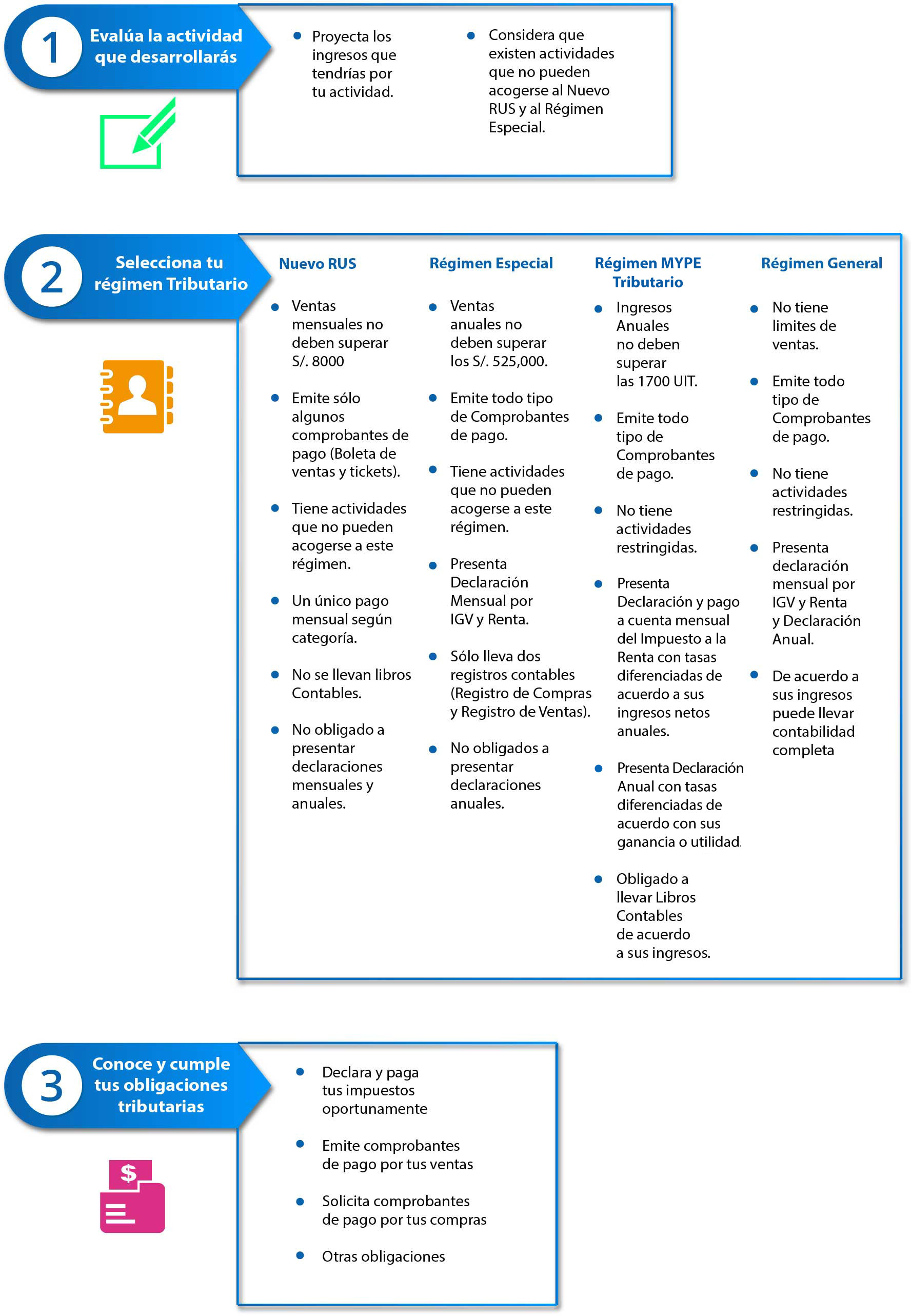

¿Cómo me conviene Tributar?

-

-

Tamaño de

Texto:

¿Cómo determino la forma en la que asumiré el pago de mis impuestos?

Si inicias un pequeño negocio como una bodega, puesto de mercado, zapatería, bazar, pequeño restaurante, juguería, peluquería, entre otros y solamente emitirás Boletas de Venta, te sugerimos acogerte al Nuevo Régimen Único Simplificado - NRUS.

Si te ubicas en este régimen, considera que en caso tus clientes te soliciten facturas para sustentar sus gastos no podrás emitir este tipo de comprobantes por los servicios o ventas que realices.

Si tu negocio creció un poco más y requieres entregar facturas a tus clientes, te podemos sugerir: Régimen Especial de Renta - RER, Nuevo Régimen MYPE Tributario.

Si te está yendo mucho mejor y tu negocio proyecta crecer aún más, es momento de cambiarte al Régimen General de Renta - RG.

También se ubicarán en el Régimen General quienes no puedan acogerse a ninguno de los regímenes anteriores.

A continuación te presentamos los regímenes tributarios que existen para cumplir con tus obligaciones ante la SUNAT:

Puedes descargar en el siguiente enlace nuestras Carpetas para Nuevos Inscritos

Nuevo Régimen Único Simplificado – NRUS

En este régimen tributario se encuentran las personas que tienen un pequeño negocio cuyos principales clientes son consumidores finales.

Ventajas que te ofrece este Régimen Tributario:

- No llevas registros contables.

- Sólo efectúas un pago único mensual.

- No estás obligado a presentar declaraciones mensuales ni anuales.

Para determinar tu pago único mensual deberás tomar en cuenta los ingresos o compras mensuales (el que resulte mayor) y ubicar la categoría que te corresponde, solo revisa la siguiente tabla:

| Nuevo Régimen Único Simplificado - NRUS | ||||

|---|---|---|---|---|

| ¿Cuánto pagar? | Categoría | Ingreso o Compras en Soles hasta | Cuota mensual en Soles | |

| 1 | 5,000 | 20 | ||

| 2 | 8,000 | 50 | ||

| ¿Cuándo pagar? | De acuerdo al cronograma de obligaciones mensuales | |||

Límite:

Si excedes el monto mensual de la Categoría 2 o si tus ingresos anuales superan los S/ 96,000 deberás cambiar de régimen.

Es importante que puedas verificar quienes no pueden acogerse al Nuevo Régimen Único Simplificado (NRUS)

Para mayor información sobre este régimen tributario puedes acceder al siguiente enlace.

Régimen Especial de Renta – RER

En este régimen tributario se encuentran las personas con negocio y personas jurídicas que obtengan rentas provenientes de: Actividades de comercio y/o industria, entendiéndose por tales a la venta de los bienes que adquieran, produzcan o manufacturen, así como la de aquellos recursos naturales que extraigan, incluidos la cría y el cultivo y actividades de servicios.

Ventajas que te ofrece este Régimen Tributario:

- Sólo llevas dos registros contables (Registro de Compras y Registro de Ventas).

- Sólo presentas declaraciones mensuales.

- No estás obligado a presentar declaraciones anuales.

La manera cómo determinar qué impuestos debes declarar y pagar a la SUNAT, si te encuentras en el Régimen Especial de Renta-RER está definida en la siguiente tabla:

| Régimen Especial - RER | |

|---|---|

| ¿Cuánto pagar? | Impuesto a la Renta mensual:cuota de 1.5% de ingresos netos mensuales |

| Impuesto General a las ventas (IGV) mensual: 18% | |

| ¿Cuándo declarar y pagar? | De acuerdo cronograma de obligaciones mensuales |

Límite:

Si tus ingresos anuales superan los S/ 525,000 deberás cambiar de régimen.

Es importante que puedas verificar quienes no pueden acogerse al Régimen Especial de Renta – (RER)

Para mayor información sobre este régimen tributario puedes acceder al siguiente enlace.

Régimen MYPE Tributario – RMT

Es un régimen creado especialmente para las Micro y Pequeñas empresas, con el objetivo de promover su crecimiento al brindarles condiciones más simples para cumplir con sus obligaciones tributarias.

Uno de los requisitos para estar en este régimen es que tus ingresos netos no superen las 1700 UIT en el ejercicio gravable.

Ventajas que te ofrece este régimen tributario:

- Montos a pagar de acuerdo a la ganancia obtenida.

- Tasas reducidas

- Posibilidad de suspender los pagos a cuenta.

- Emitir todos los tipos de comprobantes de pago autorizados por la SUNAT.

- Llevar únicamente: Registro de Venta, Registro de Compras y Libro Diario Formato Simplificado.

La manera cómo determinar qué impuestos debes declarar y pagar a la SUNAT:

|

Régimen MYPE Tributario |

|||||||

|

¿Cuánto pagar? |

Pago a cuenta del Impuesto a la Renta:

(*) Calculado de acuerdo con lo dispuesto por el artículo 85 de la Ley del Impuesto a la Renta. |

||||||

|

Impuesto General a las Ventas (IGV) mensual:18% de sus ventas realizadas |

|||||||

|

¿Cuándo declarar y pagar? |

De acuerdo al cronograma de obligaciones mensuales |

||||||

|

¿Se presenta una declaración anual? |

Si, con la cual se paga una regularización del impuesto equivalente a:

Si los activos superan el S/. 1 000,000 se debe declarar el Impuesto Temporal a los Activos Netos (ITAN) Tasa: 0.4% |

||||||

También contarás con facilidades para la deducción de gastos por depreciación del activo fijo, castigo de deuda incobrable y provisiones equitativas por dicho concepto, en ambos casos relacionados para su registro contable.

Y de presentarse desmedro de tus existencias, podrás destruirlas con la asistencia del fedatario que designe la Administración Tributaria.

Puedes tener mayor información en el siguiente enlace.

Régimen General – RG

En este régimen tributario se encuentran las personas con negocio y personas jurídicas que desarrollan actividades que constituyan negocio habitual, tales como las comerciales, industriales y mineras; la explotación agropecuaria, forestal, pesquera o de otros recursos naturales; la prestación de servicios comerciales, financieros, industriales, transportes, etc. También se encuentran los agentes mediadores de comercio, tales como corredores de seguros y comisionistas mercantiles, los Notarios, las asociaciones de cualquier profesión, arte, ciencia u oficio.

Ventajas que te ofrece este Régimen Tributario:

- Puedes desarrollar cualquier actividad sin límite de ingresos.

- Puedes emitir todo tipo de comprobantes de pago.

- En caso se tengan pérdidas económicas en un año, se pueden descontar de las utilidades de los años posteriores, pudiendo llegar al caso de no pagar Impuesto a la Renta de Regularización.

La manera en cómo determinar qué impuestos debes declarar y pagar a la SUNAT, si te encuentras en el Régimen General de Renta-RG está definida en la siguiente tabla:

| Régimen General - RG | |

|---|---|

| ¿Cuánto pagar? | Impuesto a la Renta: Pago a cuenta mensual (El que resulte como coeficiente o el 1.5% según la Ley del Impuesto a la Renta) |

| Impuesto General a las Ventas (IGV) mensual:18% | |

| ¿Cuándo declarar y pagar? | De acuerdo al cronograma de obligaciones mensuales |

| ¿Se presenta una declaración anual? | Si, con la cual se paga una regularización del impuesto equivalente al 29.5% sobre la ganancia. |

Prórroga del pago del IGV - Ley N° 30524

Es una Ley que tiene por objeto facilitar al contribuyente la postergación del pago del IGV hasta por tres meses siempre que se encuentre dentro del alcance de la misma y cumpla los requisitos.

Requisitos:

- Límite de Ventas Anuales (1700 UIT) (se determina en base a los ingresos netos gravados con el impuesto a la renta)

- Las Ventas anuales se calculan sumando, respecto de los 12 períodos anteriores a aquél por el que se ejerce la opción de prórroga.

- No mantener deudas tributarias exigibles coactivamente mayores a 1UIT.

- No tener como titular a una persona natural o socios que hubieran sido condenados por delitos tributarios.

- No encontrarse en proceso concursal.

- No haber incumplido con presentar sus declaraciones y/o efectuar el pago de sus obligaciones del impuesto general a las ventas e impuesto a la renta al que se encuentren afectas, correspondientes a los doce (12) períodos anteriores, salvo que regularicen pagando o fraccionando dichas obligaciones en un plazo de hasta noventa (90) días previos al acogimiento. La SUNAT deberá otorgar las facilidades con un fraccionamiento especial (*)

Estos supuestos se verifican el último día calendario del periodo por el que se ejerce la opción de prórroga. (*)

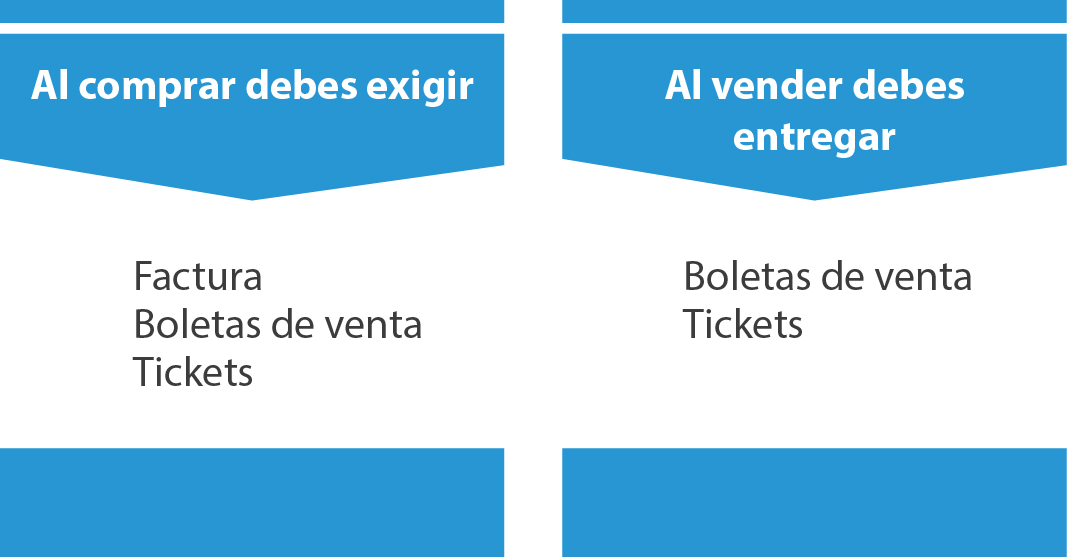

- Si has elegido como régimen tributario al NRUS, debes tener en cuenta lo siguiente:

Recuerda: No es obligatorio emitir boletas de venta o tickets por ventas menores a S/.5 salvo que el comprador lo exija. En estos casos, al final del día, se debe emitir una boleta de venta que comprenda el total de sus ventas menores a S/. 5 (cinco soles) por las que no se hubiera emitido boleta, conservando el original y la copia para el control de la SUNAT.

- Si has elegido como régimen tributario al RER, Régimen MYPE Tributario ó Régimen General, debes tener en cuenta lo siguiente:

Además pueden emitir otros documentos complementarios a los comprobantes de pago, tales como:

- Notas de crédito

- Notas de débito

- Guías de remisión remitente, en los casos que se realice traslado de mercaderías.

Como elegir mi Régimen Tributario